JX金属、光通信向け基板の投資を15億円から1200億円へ

JX金属が6月16日、光通信に使うインジウムリン(InP)基板へ今後4年で最大1,200億円を投じ、生産能力を2025年度比で7〜10倍に引き上げると発表した。InPは電気を光に、光を電気に変える結晶材料で、データセンターをつなぐ光トランシーバーの中核に入る。報道を受けて株価は急伸し、ストップ高で引けた。

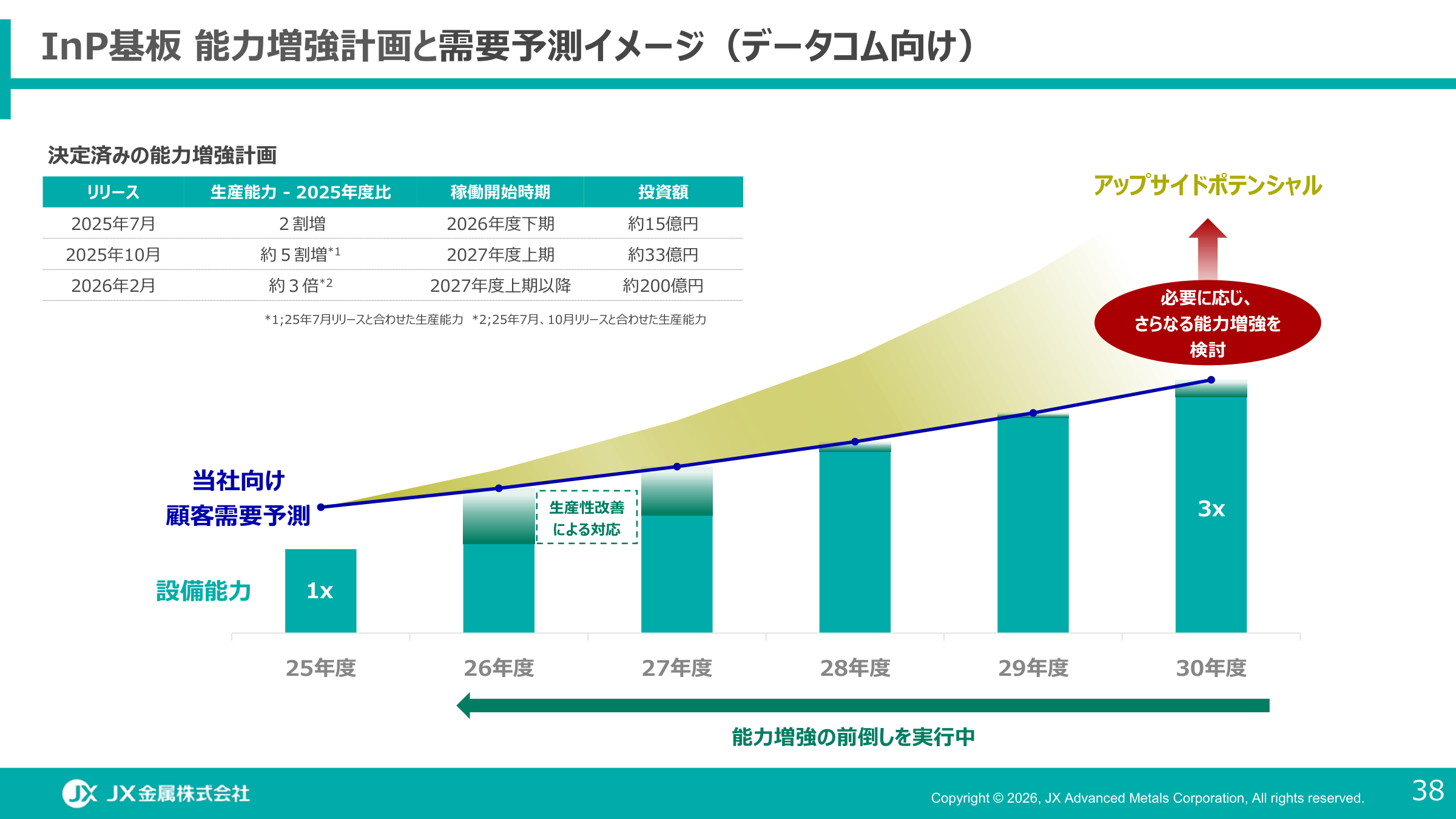

目を引くのは金額そのものより、計画が書き換わってきた速さだ。最初の発表は2025年7月、15億円で能力2割増という規模だった。10月に追加投資を決め、2026年2月には約200億円を足して「2030年に3倍」へ広げ、今回さらに1,200億円・最大10倍まで引き上げている。1年たらずで、自社の増産計画を一桁違う水準に直したことになる。

計画はどう書き換わってきたか

5月11日のFY26通期決算説明会で示された資料のスライド38が、今回の発表の「直前の地図」にあたる。点線矢印で「アップサイドポテンシャル」と書かれていた先が、今回の1,200億円・最大10倍に書き換えられた格好だ。

出典: JX金属 FY2026/3 通期決算説明資料 スライド38(2026/5/11発表、全41ページ)

時系列で並べると、増産投資が「足す」のではなく「桁を直す」動きになっているのが見える。InPの増産発表(緑)と、5月以降のCB発行+自己株TOBサイクル(青)を1本の時間軸で並べると、6/16の1,200億円発表が一連のイベントの「終点」に位置することがはっきりする。

1,200億円は今の規模に対してどれくらいか

「数字としては大きいが、規模感が分かりにくい」という質問はもっともだ。FY26(2026年3月期)の実績と並べる。

| 比較対象 | 値 | 1,200億円との比 |

|---|---|---|

| FY26 売上 | 8,846億円(+24%) | 13.6%(売上の約1/7) |

| FY26 営業利益 | 1,750億円(+56%) | 約69%(1年分の営利の約7割) |

| FY26 親会社株主帰属純利益 | 1,046億円(+53%) | 約115%(1年分の純利を上回る) |

| FY26 設備投資(CapEx) | 638億円 | 1.88倍(過去CapExの約2年分を単一品目に集中) |

4年で割れば年300億円。FY26 CapEx 638億円の 約47%を、毎年InP一品目に振り向ける計算になる。

5/11のCB発行で、実は何が言われていたか

5月11日のCB 2,500億円発行は「自己株TOB(ENEOSHD保有株の買付)が主用途」と報じられがちだが、IRの一次資料を読むと資金使途は4項目に分けて明示されていた:

- 自己株TOB(主要用途)

- 半導体用スパッタリングターゲット主要製造設備の増設

- 結晶材料の増産に向けた設備増強 ← InPはここに入る

- フォーカス事業向けレアメタル資源の獲得

5月19日にCBの発行条件が確定し、調達総額は約2,776億円(額面2,500億円に対し発行価格上振れ)。一方、自己株TOBの所要額は3,401円 × 57,300,022株 = 約1,949億円。差し引きで約827億円が「フォーカス事業の生産能力拡大のための投資に充当する」と一括表現で明示されていた。

6月16日の1,200億円発表は、この差額827億円を「InP」に具体配分した発表だ。

差し引き約373億円(1,200億 − 827億)は4か年(2026〜2029年度)の営業キャッシュフロー・既存手元現金からの自己資金で賄う計算。FY26の営業利益1,750億円規模からすると、年100億円弱の自己資金上乗せで完結する。

つまり資金使途の変更ではなく、「フォーカス事業」と一括で書かれていた中身が InP に具体配分されたという形。市場が5/11で売って6/16で買い直したのは、「CBの重さに対して使途の具体性が薄かった」のが「InP・能力10倍・需要側の数字付き」に置き換わったから、と読める。

誰が買っているか — Lumentum (LITE) がメイン

JX金属はInP基板の社名を明かさないが、X上のサプライチェーン整理と Lumentum CEO のカンファレンス発言を突き合わせると、JX金属の主要納入先は Lumentum (LITE, NASDAQ) で確定的だ。

2026年5月のMizuhoテクノロジーカンファレンスで、アナリスト Vijay Rakesh が Lumentum CEO に JX金属の社名を出して「InP基板供給は大丈夫か」と直接質問した。CEOの回答は否定せず:

- 前回決算時より供給環境は悪化

- 需要増加スピードが想定以上で、以前ほど余裕がない

- InP基板供給の大部分は中国だが、中国以外の供給源確保を進めている

- 英国(IQE)ルートを活用して調達網を多様化

事実上 Lumentum が JX金属/IQE を主供給源としていることを認める発言だ。

JX金属側も 6/16 のプレスリリースで 「各顧客との対話を重ねる中で、各社の設備増強に伴う大幅な増産要請を継続して受けており」 と書いており、内容が完全に整合する。顧客の社名は出していないが、Lumentum CEO 発言と裏表の関係になる。

NVIDIA → Lumentum → JX金属 の連鎖

ここで効いてくるのが NVIDIA の動きだ。2026年に入ってから NVIDIA は光トランシーバー大手の Lumentum と Coherent にそれぞれ約 $20億 出資し、両社の生産能力を確保しにかかっている。NVIDIA はGPU側のCPO(Co-Packaged Optics)化を急ぎ、ハイパースケーラーが必要とする光接続の数量を自分の手元で押さえに行く方向に明確に振れた。

この連鎖を整理すると:

- NVIDIA:AIデータセンター内通信の光化を急ぐ → Lumentum/Coherent に $20億ずつ出資して生産能力を予約

- Lumentum:需要が一段増える → 上流の InP 基板で「中国依存を減らしつつ数量を増やしたい」が表面化 → JX金属/IQE への強い増産要請

- JX金属:1年で4回(15→33→200→1,200億円)の段階的書き換えで応える → 6/16発表で能力 7〜10倍までコミット

5/11時点でCBの差額827億円が「フォーカス事業の投資」と一括で書かれていたのは、この時点では Lumentum 側の増産要請が「どこまで上振れるか」最終確定していなかったから、と読めば筋が通る。1か月後の6/16に InP に1,200億円の具体配分を切れたのは、顧客側(Lumentum=その背後の NVIDIA)からの数量コミットが固まったから、というのが自然な解釈になる。

つまり 6/16 の1,200億円発表は、JX金属単独の強気投資ではなく、NVIDIA → Lumentum → JX金属 の3階建てで「数量を取りに行く」連鎖の最下層に置かれる資本投下、ということになる。

AXTとの規模比較 — JX金属の1,200億円はどれだけ突出しているか

InP基板の世界市場は 住友電工・AXT・JX金属の3社で80〜90% を占める寡占(Mordor Intelligence )。シェアと事業規模を並べると、JX金属の1,200億円コミットがどの程度突出しているかが見える。

シェアと売上の比較

| 項目 | JX金属 (5016) | AXT (AXTI) | 住友電工 (5802) |

|---|---|---|---|

| 上場市場 | 東証プライム | NASDAQ | 東証プライム |

| InP世界シェア | 約10% | 推定 約40〜50% | 約30%(首位) |

| 全社年売上 | 8,846億円(FY26) | $88.3M = 約133億円(FY25、前年比-11%) | 約4.4兆円(連結) |

| 時価総額(概算) | 約4.2兆円(IPO後7倍) | 約400億円($260M前後) | 約2.5兆円 |

| InP売上構成 | 全社の数%(連結では小さい) | Q1'26で全社売上の50%超 | InP売上は「rounding error」(@ParadisLabs) |

| InPバックログ | 非開示 | $100M超(公表) | 非開示 |

読み筋: AXTは「会社の屋台骨がInP」という小型純粋プレイ(全社売上 約133億円・時価総額 約400億円、InPがQ1'26で50%超)。JX金属はInPが全社の数%にすぎないが、本体の財務体力(売上8,846億円・営業利益1,750億円)が桁違いに大きい。

設備投資コミットの比較

| 会社 | コミット内容 | 投資額 | 能力倍率 |

|---|---|---|---|

| AXT | 2026年に能力2倍 | 約 $30M(約45億円) | 2倍 |

| AXT | 2027年にさらに2倍 | 約 $100〜150M(約150〜225億円) | さらに2倍(累計4倍) |

| AXT 2回累計 | 2026+2027合算 | 約 195〜270億円 | 累計4倍 |

| JX金属 | 2026/6/16発表(4か年累計) | 1,200億円 | 2025年度比 7〜10倍 |

JX金属の1,200億円は AXTの2回累計倍増 CapEx の約4〜6倍。能力倍率でも JX金属の7〜10倍が AXTの4倍を上回る。AXT は手持ちのバックログ($100M超)で見える需要に合わせた段階増産だが、JX金属は 見えている需要を遥かに超える水準まで一気に能力を作りに行くコミット、という対比になる。

これは「会社の体力で殴る」JX金属と「自社の屋台骨をかけて応える」AXTの差で、最終的には中国輸出規制の不確実性が AXTの先行きにのしかかるぶん、Lumentum が日本勢を選好する流れにも一致する。

JX金属の中で InP はどこにあるか — セグメント別の解像度

「JX金属の全社売上8,846億」と「InPに1,200億コミット」を並べると規模感が掴みにくい。実際には JX金属の事業は3つの報告セグメントに分かれており、InPは「半導体材料」セグメントの内側にある一品目(薄膜材料分類)で、個別売上は開示されていない。

セグメント別の数字(FY26実績 / FY27予想)

| セグメント | FY26 売上 | FY26 営利 | FY27 売上予想 | FY27 営利予想 | 営利率(FY26) |

|---|---|---|---|---|---|

| 半導体材料(スパッタ・銅箔・InP基板・薄膜材料) | 1,772億(全社の20%) | 395億(全社の23%) | 2,000億(+13%) | 500億(+27%) | 22.3% |

| 情報通信材料(電子材料・精密圧延・一部リサイクル) | 3,187億 | 315億 | 3,300億 | 320億 | 9.9% |

| 基礎材料(銅製錬・金属・資源) | 4,079億 | 1,395億 | 4,200億 | 1,240億(-11%) | 34.2%(銅価上昇の一時要因) |

| 報告セグメント計 | 9,038億 | 2,105億 | 9,500億 | 2,060億 | — |

| 全社調整後(連結) | 8,846億 | 1,750億 | 9,300億 | 1,900億 | — |

ここで効いてくる読み筋

- 半導体材料は売上シェア20%、利益シェア23%。営利率22.3%で、基礎材料の34.2%(銅価高騰で一時的)を除けば実質的に最も収益性が高いセグメント

- FY27予想で営利が伸びるのは半導体材料だけ(+27%)。基礎材料は銅価反動で-11%、情報通信材料はほぼ横ばい。会社の「成長の中核」はすでに半導体材料に明確に置かれている

- InP単独の売上は開示されていないが、半導体材料 1,772億の中の一品目。スパッタリングターゲット(世界シェア60%)と圧延銅箔(同80%)が同セグメントの主力で、InPはおそらく数百億円規模

- その小さな1品目に 「単独で4年累計1,200億円・能力10倍」のコミットを打つことが、戦略的意味でどれだけ突出しているかが見える

ユーザーが直感したとおり、「もともとInPはJX金属の中でメインだったわけではなかった」。スパッタ・銅箔・銅製錬といった伝統的な収益基盤がある中で、Lumentum 経由の NVIDIA 系需要が「想定を遥かに超える数量」を求めてきたことが、6/16の1,200億円コミットの起点になっている。1,200億円は半導体材料セグメント FY26営利395億円の約3倍で、年300億ペースに分けても同セグメント営利の76%相当を毎年InP1品目に振り向ける計算になる。

なぜ書き換えが続くのか

一度きりの大型増産なら、強気の設備投資で説明がつく。だが同じ会社が数カ月おきに上方修正を重ねるのは、別の話だ。基板の作り手が見ている顧客側の需要見通しが、そのたびに上振れしている。光部品メーカーやハイパースケーラーが必要とする数量が、供給側の想定を繰り返し追い越してきた。

AIデータセンターの光化は、これまで基板・エピウエハー・光モジュールと層ごとに語られてきた。今回の発表が照らすのは、その一番上流にある結晶基板の供給が、まだ需要の伸びに届いていないという事実だ。光トランシーバーを増やすには、まずInP基板の枚数がいる。天井が上流にあるなら、いち早く資本を張った会社が数量の伸びを取りにいける。

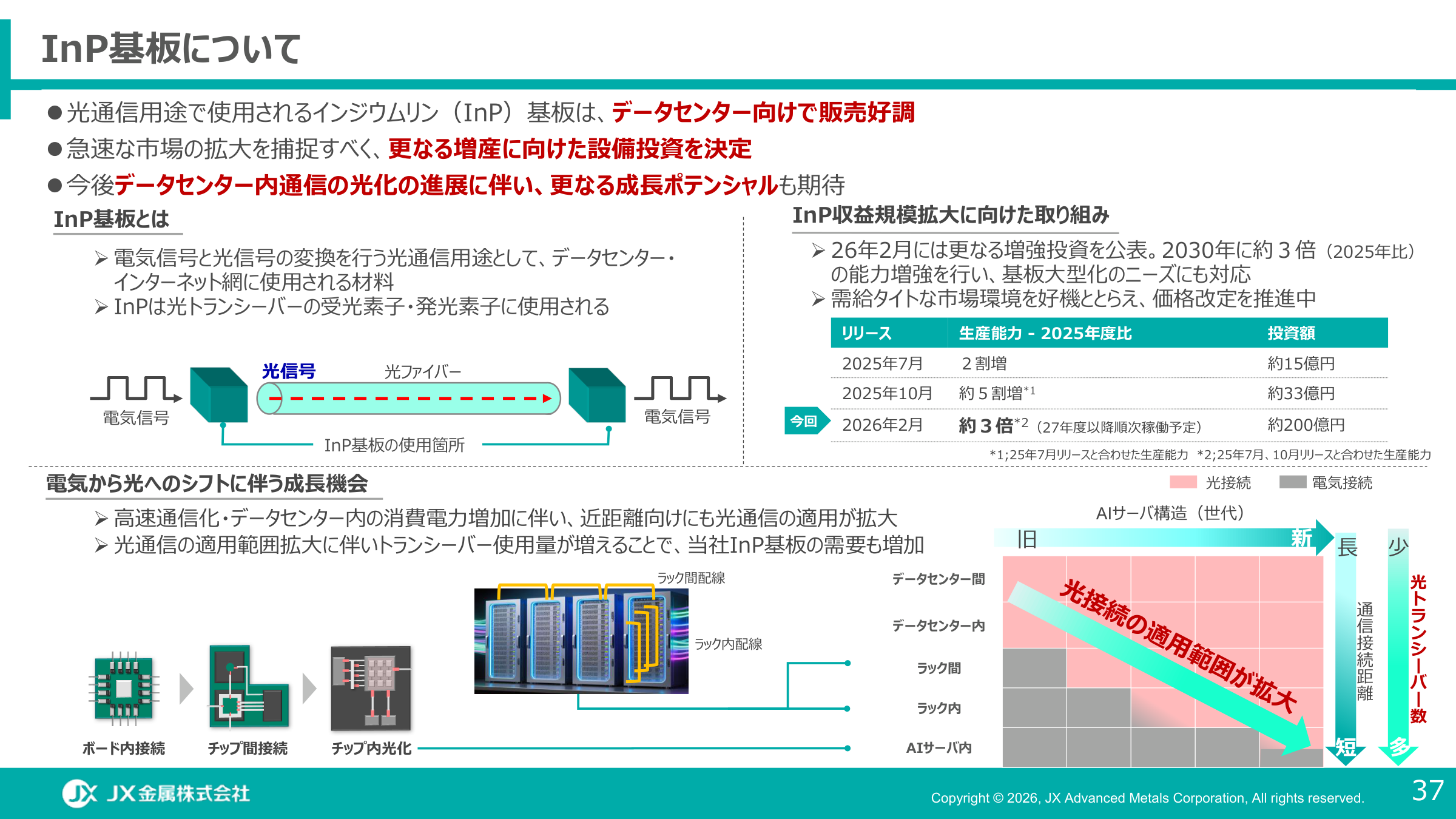

出典: 同FY2026/3 通期決算説明資料 スライド37「InP基板について」

光化を急がせるのは電力

光化を急がせる理由のひとつは電力だ。サーバー間を銅でつなぐと、距離と速度が上がるほど消費電力と発熱が膨らむ。光で結べば、同じ帯域をより少ない電力で運べる。AIの計算需要が電力の制約に当たりつつあるいま、光通信は速さだけでなく、データセンター全体の電力を抑える手段として重みを増している。

予想ベースの数字: PER 25.8倍

株価は2025年3月のIPO(公開価格820円)から、6月16日終値4,466円まで約5.4倍。直近1年で5倍超だ。

ここから先を読むときに使える数字を、当サイトのビートモニタリング・5016に載せている。本記事執筆時点で:

- 現在株価: 4,466円(2026/6/16、ストップ高、前日比+18.6%)

- 予想EPS(NTM、GAAPコンセンサス): 173円(FY27 = 2027年3月期)

- 予想PER(NTM): 25.8倍

- LTM EPS(FY26実績): 112.94円 → 予想EPS YoY +53%

KoyfinのGAAPコンセンサス基準。FY28予想EPSは189.67円、FY29は206.64円、FY30は223.76円で、年率10%弱の増益見通しがすでに織り込まれている。

ここから問われるのは水準ではなく、増産が需要に裏打ちされ続けるか、そして稼働が遅れないかだ。今回の1,200億円も大半は2027年度以降の立ち上がりで、足元の利益にすぐ乗る話ではない。

直近の決算反応との対比

5月11日のFY26通期決算は「過去最高益にもかかわらず翌日-16.7%急落」だった。原因は (a) FY27会社予想 営利+8.6% で増益率が一気に鈍化、(b) 同時開示のCB+TOBで 「資金使途の内訳が薄い」と読まれた こと、の二重失望。CBの希薄化そのものというより、4項目の使途のうちTOB以外の金額配分が示されておらず、市場はTOB部分しか評価軸を持てなかった、というのが実態に近い。

今回の1,200億円発表(6/16)は、その急落をほぼ打ち消す+18.6%のストップ高。市場の解釈は「CB差額の827億円の使途として、AIインフラのボトルネックを獲りにいくInPに具体配分された」だ。会社のメッセージは一貫しているが、市場が情報を解釈できるようになるまでに1か月強かかった、という構図。

書き換えの向きを見ておく

それでも見ておきたいのは、書き換えの向きだ。供給側が自分の計画を繰り返し上へ直すとき、需要は想定より速く立ち上がっている。AIインフラの制約がGPUの枚数から電力と光へ移っていくなかで、その光をいちばん下で支える結晶基板に、資本が一段速く積み上がり始めた。

出典

- JX金属 2026/6/16 InP基板1,200億円投資 プレスリリース HTML

- 同 PDF(2ページ、図表なし)

- JX金属 2026/5/11 自己株式の公開買付け及びCB発行について PDF(資金使途4項目・差額827億円の記載)

- JX金属 2026/5/19 CB発行条件決定(適時開示・調達総額2,776億円)

- JX金属 2026/5/20 自己株式の公開買付け開始に関するお知らせ PDF

- JX金属 2026/6/10 自己株式の消却に関するお知らせ PDF

- JX金属 FY2026/3 通期決算説明資料 全41ページ(スライド37-38に本文の画像)

- JX金属 2026/2/27 InP 200億円追加投資(英文PDF)

- JX金属 2025/7/23 InP 15億円投資(英文PDF)

- EE Times 2026/2 「30年に3倍」InP増産

- Bloomberg 2026/5/11 JX金属が2500億円のCB発行、自己株TOBに向け調達-エネオス応募

- 日経 2026/5/12 JX金属株価が急反落 CB発行を警戒、自社株TOB実施も発表

- Reuters/TradingView: JX Advanced Metals to invest 120 billion yen, up to 10x

- LIMO 6/16終値ストップ高4,466円

サプライチェーン・Lumentum関係

- @Pafpaf_op: InP基板の世界構造とサプライチェーン棲み分け(AXT→Coherent / JX金属→Lumentum / 住友電工は自社消費)

- @romanh__koomote: Lumentum Mizuhoカンファレンス CEO書き起こし(アナリスト Vijay Rakesh が JX金属を直接名指しで質問)

- @DrNHJ: Coherent=AXT中心 / Lumentum=住友+JX中心の対比

- @solavia_A: Lumentumのデータセンター向けEMLは日本製InP基板を優先調達

- @ParadisLabs: 中国規制下の InP 受益銘柄リスト(JX/AXT/LITE/COHR/IQE)

- @hiyan_Emc2: 住友電工のLumentum向けInP長期供給契約

- @1p_semicon: JX金属6/16発表の公式コメント「各顧客からの大幅増産要請を継続して受けており」

- @kabuakadayo0: DexerialsとJX金属のパートナー関係(住友電工は競合・JX金属は非競合)

AXT規模比較

- Mordor Intelligence: InP Wafer Market — 住友/AXT/JXで世界シェア80-90%、住友30%

- Semiconductor Today: AXT FY2025 全社売上 $88.3M、InP需要強し

- Semiconductor Today: AXT Q3 2025 InP売上 $13.1M(前Q比+250%)、2026に能力2倍$30M CapEx、2027にさらに2倍$100-150M

- AXT Q3 2025 決算プレスリリース(公式)

- Global Semi Research: AXT — The Indium Phosphide Play for AI's Optical Interconnect Transition

- 予想PER・予想EPSの数字は当サイトのビートモニタリング/5016(Koyfin GAAPコンセンサス、JPY建て、2026/6/17時点)から