『富の階段』要約 — 資産レベルの3%の壁を越える方法

出典: ニック・マジューリ、児島修(訳)『THE WEALTH LADDER 富の階段 — 資産レベルが上がり続けるシンプルな戦略』

私への戒め — 39歳の整理(2025年12月)

なぜこの本が刺さったか

この本で最も響いたのは、レベル4→5の「3%の壁」 という現実だ。

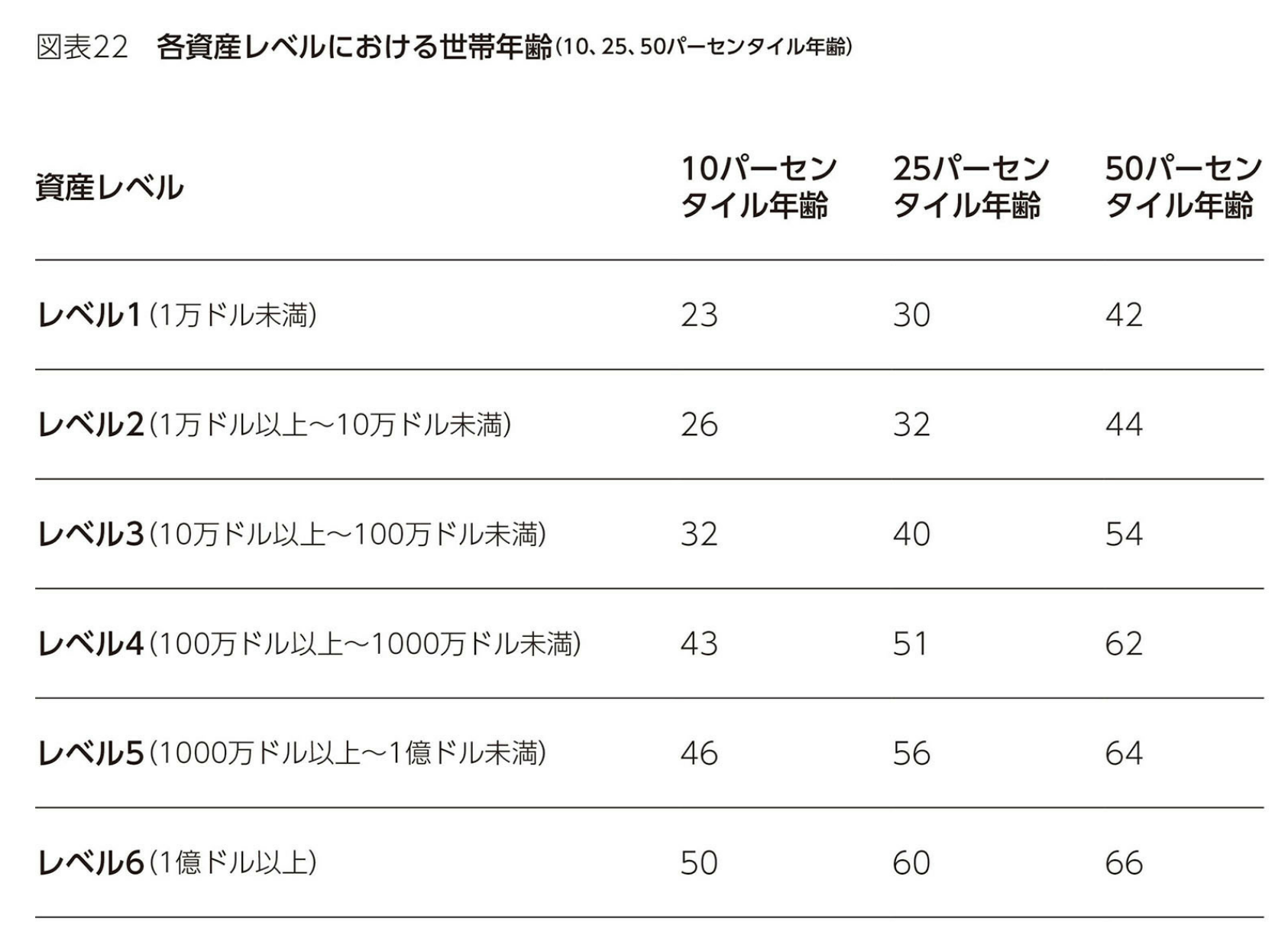

レベル4(約1億〜10億円)からレベル5に行くには、職人として高収入の仕事をこなしても15〜20年かかる。実際、レベル4に到達する人の年齢を見ると以下のとおりだ:

| パーセンタイル | 年齢 |

|---|---|

| 10%タイル | 43歳 |

| 25%タイル | 51歳 |

| 50%タイル | 62歳 |

半分の人がレベル4に到達するのに62歳までかかっている。ここから10年・20年現役でやるのはほぼ不可能なので、3%の壁が存在する。

「階段」ではなく「壁」

もう一つ気づいたのは、レベル5に到達している人はレベル4から階段を上がったわけではないということだ。

レベル5は、おそらくレベル2や3の段階から自分のビジネスを磨き続けた人がようやくたどり着く場所だ。4→5は「階段」ではなく「壁」。迂回しながら長い時間をかけて到達するレベルなのだ。

これを理解できたことが、この本を読んだ最大の収穫だった。

私の方針 — レベル5、できれば6へ

では自分はレベル5に行きたいか? 行きたい。

戦略は以下の通り:

- 売却前提でビジネスをいくつか立ち上げる

- 得意な領域

- 好きな領域(知的好奇心が満たされる)

- 自己決定感がある進め方

- 人がお金を払ってくれる領域を見つける

- いい領域が見つかればハマる

- 見つからなくても過程を楽しむ(このログを書いているのと同じ)

- 株式投資を気長に20年続ける

- 生成AIによる産業構造の変化に乗る

- バブルがはじけるかもしれないが、AIという概念は本物だと思う

- 生成AIベースでコンテンツ・ビジネスの仕組みを複数作る

- 1個、2個、3個...

- 売却という選択肢も取りながら

- 39歳からの最大のチャレンジとして、レベル5(できれば6)を目指す

50歳以降の構想

50歳くらいになったら、少し地に足のついた事業も考えている:

- 生成AIベースの税理士事務所

- 事業承継ベースの税理士事務所

これを60歳以降の安定した収入源として、50歳から準備を始める。

体が動くうちに勝負する

健康なうち、筋肉があるうちに1勝負したい。

レベル5へ。行くならレベル6まで。

これが39歳の整理である。

本書の核心メッセージ

この本が一貫して伝えているのは、お金の多さそのものではなく、「どこから来て、どう積み上がるか」が人生を分ける という考え方だ。

収入ではなく資産を基準に暮らす

多くの人は「収入」を基準にお金を使っている。収入が増えれば支出も増える。しかし、このやり方は富を長く保つ助けにならない。プロスポーツ選手が高収入でも引退後に破産する例があるように、収入が止まると生活も一気に崩れる。大事なのは収入ではなく、資産を基準に暮らすことだ。

節約より収入を増やす

著者は「支出を削れ」とは言わない。研究結果からも、富を築く決め手は節約ではなく、収入を増やすことだと述べている。ただし、何でも使ってよいわけではなく、「自分の段階に合った使い方」が重要だ。

「富の階段」とは

資産額によって人々は以下のレベルに分類される。

| レベル | 資産規模 |

|---|---|

| 1 | 1万ドル未満 |

| 2 | 1万ドル以上〜10万ドル未満 |

| 3 | 10万ドル以上〜100万ドル未満 |

| 4 | 100万ドル以上〜1000万ドル未満 |

| 5 | 1000万ドル以上〜1億ドル未満 |

| 6 | 1億ドル以上 |

多くの人はレベル4(資産100万〜1000万ドル)で長く足踏みする。高収入で毎年かなりの額を貯めて投資しても、レベル4から次の段階に進むには15〜20年以上かかる。労働収入と通常の投資だけでは限界がある。

10年後の資産レベル変化(図表25)

| 10年後の資産レベル | ||||||

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 開始時の資産レベル | 1 | 46% | 30% | 22% | 2% | 該当なし |

| 2 | 17% | 38% | 44% | 1% | 該当なし | |

| 3 | 2.9% | 7% | 72% | 18% | 0.1% | |

| 4 | 1% | 1% | 23% | 72% | 3% | |

| 5 | 該当なし | 該当なし | 4% | 41% | 55% | |

※ 太字 は一段階上昇するパス

一段階ずつ上がる確率 — 「壁」が見える

| 移行 | 確率 | 難易度 |

|---|---|---|

| レベル1→2 | 30% | 比較的達成しやすい |

| レベル2→3 | 44% | 最も上がりやすい |

| レベル3→4 | 18% | 努力次第で到達可能 |

| レベル4→5 | 3% | 極めて困難 |

レベル4→5の「3%の壁」

レベル3→4までは**18%**の確率で到達できる。専門性を磨き、職人として腕を上げれば、100万ドル〜1000万ドルの資産層には到達しうる。

しかし、レベル4→5への移行確率はわずか3%。ここには明確な壁がある。

各資産レベルの到達年齢(図表22)

| 資産レベル | 10%タイル | 25%タイル | 50%タイル |

|---|---|---|---|

| レベル1 (1万ドル未満) | 23歳 | 30歳 | 42歳 |

| レベル2 (1万〜10万ドル) | 26歳 | 32歳 | 44歳 |

| レベル3 (10万〜100万ドル) | 32歳 | 40歳 | 54歳 |

| レベル4 (100万〜1000万ドル) | 43歳 | 51歳 | 62歳 |

| レベル5 (1000万〜1億ドル) | 46歳 | 56歳 | 64歳 |

| レベル6 (1億ドル以上) | 50歳 | 60歳 | 66歳 |

レベル4と5の「断絶」を裏付ける年齢データ

レベル1→4までは、年齢を重ねるごとに着実に資産レベルが上がっていく。時間を味方につければ到達できる世界だ。

| 移行 | 50%タイルの年齢差 |

|---|---|

| レベル1→2 | +2歳 |

| レベル2→3 | +10歳 |

| レベル3→4 | +8歳 |

| レベル4→5 | +2歳 |

しかし、レベル4→5の年齢差はわずか2歳。

これが意味するのは:

- レベル5の人たちは「長く働いて貯めた」わけではない

- 若いうちからビジネスで成功した人がレベル5に入っている

- レベル4とレベル5では、入っている人の属性が根本的に異なる

| レベル | 典型的な属性 |

|---|---|

| レベル4 | 優秀なサラリーマン、専門家、職人 |

| レベル5 | 起業家、ビジネスオーナー、株式性資産の保有者 |

年齢を重ねても、サラリーマンのままではレベル5には到達しない。ビジネスを持てたかどうか、それがすべてを分けている。

3%の壁を越える方法

では、どうすれば先に進めるのか。答えは明確だ。

「株式を持つこと」— 事業の持ち分を持つ

自分が働かなくても価値を生むビジネスを持ち、そのビジネスが成長する、あるいは売却される。そのとき初めて、時間と労働を超えた伸びが生まれる。

ここで言う「ビジネス」は、自分がいないと回らない仕事ではない。従業員や仕組みで動く、自立した形であることが重要だ。

DMMの亀山さんの言葉

「自分がやってる仕事を"自分の力の半分"の人に任せ、その人に給料を払ってもいくらか残るモデルにできたときに会社が回る」

人に任せるのはリスクもある。教育も手戻りも起きる。でもそのリスクを取らない限り、自分の時間=売上の構造から抜けられない。儲かったら、次に投下すべきは自分の労働じゃなくスケールする仕組み。任せて空いたリソースを、次の成長(商品・組織・仕組み)に回すしかない。

3%の壁を越えるために必要なのは:

- 自分のビジネスを持つこと — 労働収入だけでは到達できない

- 株式性の資産を増やすこと — ストックオプション、自社株、事業の持分など

- 人に任せるリスクを取ること — 教育・手戻りのコストを受け入れ、自分の時間=売上の構造から抜け出す

- 相当程度の運を掴むこと — 成功するビジネスを当てる必要がある

つまり、雇われの身のまま、どれだけ優秀な職人・専門家であっても、レベル5には到達できない。自分のビジネスを持ち、それを成功させなければ、この壁は越えられない。

仕事選びの軸

本書では、仕事を選ぶ際の現実的な基準も示されている:

- 得意なこと

- 興味があること

- 人がお金を払ってくれること

この3つがすべてそろうのが理想だが、少なくとも2つは満たすべきだ。

事業を売るという選択

事業を続けるか、売るかで悩むなら、その悩み自体が「まだ力が足りない」サインかもしれない。一方で、良い条件で売れるなら、売却は失敗ではなく、次の人生を始めるための選択だ。

実際、最初の起業より、二度目の起業のほうが成功しやすいという研究もある。

富はお金だけではない

後半では、「富」はお金だけではない、という話に広がる。

4つの富

- お金 — 生活の自由度を決める

- 健康 — すべての土台。睡眠・栄養・筋力・心肺機能が重要

- 時間 — 増やせない唯一の富

- 仕事の意味 — やりがい、貢献感

これらが欠けると、お金があっても人生は豊かにならない。

結論:お金は人生の主役から降りる

本書の最後に残るメッセージは、とてもシンプルだ。

十分なお金があれば、お金は人生の主役から降りる。

多くの人は、お金を追いかけ続けた末に、本当に欲しいものはそれほどお金がかからないと気づく。早くそれに気づくために、各段階で取るべき戦略を理解しよう — というのが本書全体の結論だ。

要するにこの本は、「どう稼ぐか」よりも、**「どの段階で、何に力を使うか」**を静かに教えてくれる一冊である。