連結除外の会計処理 ― 支配喪失時に精算表で何が起きるか

この記事で扱う場面

P社がS社株式を一部売却し、持分比率が70%から20%に低下したケースを考える。S社は連結子会社から持分法適用関連会社に移行する。

この処理が難しいのは、連結除外される会社の個別F/Sが単純合算に含まれなくなるという点にある。支配を継続する一部売却(たとえば80%→70%)とは精算表の構造が変わる。

なお、本記事は日本基準に基づく。IFRSでは支配喪失時に残存持分を公正価値で再測定するが、日本基準では持分法による帳簿価額をそのまま引き継ぐ。

前提の整理

| 項目 | 内容 |

|---|---|

| 会計基準 | 日本基準 |

| 支配獲得日 | X3年3月31日(80%取得、取得原価160,000) |

| X5年3月期 | 10%売却 → 70%(連結継続) |

| X6年3月期 | 50%売却 → 20%(支配喪失、持分法移行) |

| 売却日 | X6年3月31日(期末) |

| P社のS社株式帳簿価額 | 40,000(= 160,000 − 20,000 − 100,000) |

| 内部取引・未実現損益 | なし |

| 税効果 | 考慮しない |

売却が期末のため、S社のX6年3月期の当期純利益8,000は全額連結P/Lに取り込まれる。NCI帰属当期純利益は売却前の比率(30%)で按分する。

支配継続の一部売却と何が違うか

支配を継続する一部売却(80%→70%)では、S社の個別F/Sが引き続き単純合算に含まれる。このため、開始仕訳を適用した後の「修正後合算」は前期末の連結残高と一致する。開始仕訳は「前期までの連結修正を引き継ぐ」役割を持ち、単純合算にS社の数値が入っていることが前提になっている。

以下は80%→70%の一部売却(支配継続)の連結精算表。開始仕訳の「修正後合算」列が前期末の連結残高と一致している。

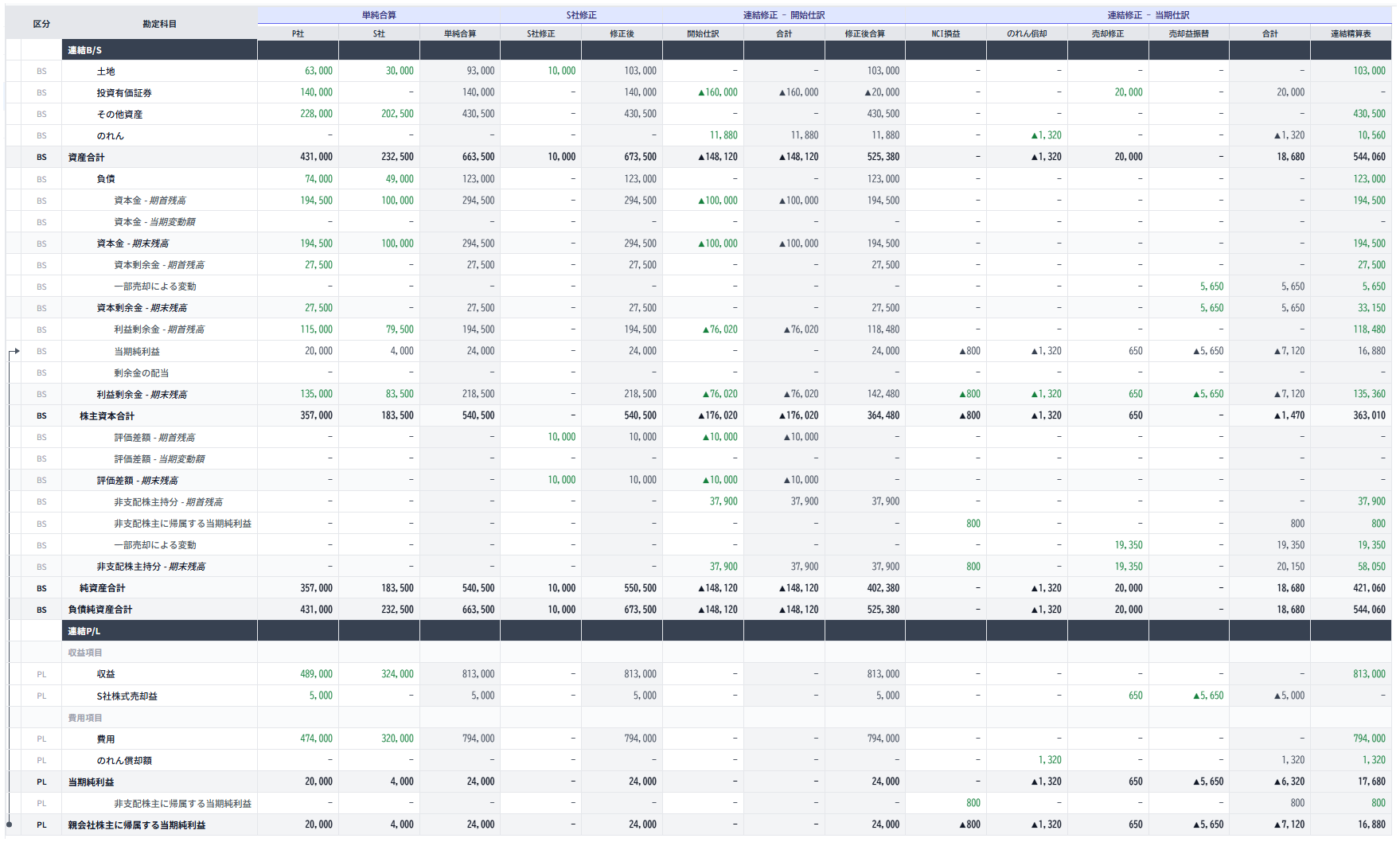

支配喪失の場合、S社の個別F/Sは単純合算に含まれない。開始仕訳の相手方である資本金や利益剰余金が単純合算に存在しないため、開始仕訳だけを適用しても前期末の連結残高とは合わない。

以下は80%→70%→20%の連結精算表(開始仕訳まで)。S社株式の「修正後合算」が△100,000と、B/S科目としてありえないマイナスになっている。S社のB/Sが単純合算に含まれていないため、開始仕訳の相手方が存在せず、片側だけが効いた結果こうなる。

これが連結除外の精算表を読むときに混乱する最大の原因になる。

精算表上でS社株式がどう動くか

具体例としてS社株式の動きを追う。

| ステップ | 金額 | 説明 |

|---|---|---|

| P社個別B/S | 40,000 | 売却後の帳簿価額 |

| 開始仕訳 | △140,000 | 前期までの投資と資本の相殺消去(貸方) |

| 修正後合算 | △100,000 | 中間値。ここだけ見ると意味不明 |

| 支配喪失 仕訳4(振戻し) | +140,000 | 開始仕訳の逆仕訳 |

| 支配喪失 仕訳6(持分法評価) | +10,290 | 投資の修正額 |

| 支配喪失 仕訳7(売却益修正) | △7,680 | 売却損益の修正 |

| 連結精算表 | 42,610 | 持分法による投資評価額 |

「修正後合算」のS社株式が△100,000になっている。B/S上の資産科目がマイナスになるのは通常ありえないが、これは開始仕訳だけ適用して当期仕訳がまだ反映されていない途中段階の値であり、この数値単体に意味はない。

4つの仕訳の役割

支配喪失時の連結除外は、4つの仕訳をセットで処理する。

仕訳4: 開始仕訳の振戻し

前期までの連結修正仕訳(投資と資本の相殺消去)を全額振り戻す。開始仕訳の逆仕訳になる。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| S社株式 | 140,000 | 資本金 | 100,000 |

| 非支配株主持分 | 58,050 | 利益剰余金(期首) | 83,140 |

| 資本剰余金 | 5,650 | 評価差額 | 10,000 |

| のれん | 10,560 |

この仕訳は「開始仕訳」ではなく、当期の支配喪失処理の一部。開始仕訳と同額の逆仕訳になるため、開始仕訳と合わせるとゼロになる。

仕訳5: S社B/Sの連結除外

S社の個別B/Sを連結から取り除く。S社のB/S項目は単純合算に含まれていないため、連結修正仕訳の中でS社のB/Sを一旦取り込み、同時に消去する形をとる。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 負債 | 49,000 | 土地 | 40,000 |

| 資本金 | 100,000 | その他資産 | 210,500 |

| 利益剰余金(期首) | 83,500 | ||

| 利益剰余金(連結除外) | 8,000 | ||

| 評価差額 | 10,000 |

S社の純資産と負債を全額取り崩し、資産を除外する。利益剰余金(連結除外)8,000はS社の当期純利益に相当する。

仕訳6: 持分法による評価およびNCI振戻し

P社のS社株式を、連結上の持分法による投資評価額に修正する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| S社株式 | 10,290 | 利益剰余金(期首) | 6,010 |

| のれん | 1,320 | 利益剰余金(連結除外) | 8,000 |

| 非支配株主持分 | 2,400 | 資本剰余金 | 5,650 |

| 利益剰余金(期首) | 5,650 |

S社株式10,290は、X4年〜X6年の取得後利益のうちP社帰属分からのれん償却を控除した累計額(売却前の投資の修正額)である。当期に計上したNCI帰属当期純利益2,400とのれん償却1,320の振戻しも同時に行う。

仕訳7: 株式売却損益の修正

P社の個別F/S上の売却益(25,000)を連結上の売却益に修正する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| S社株式売却益 | 7,680 | S社株式 | 7,680 |

個別上の売却益は個別の帳簿価額を基礎にしているが、連結上は投資の修正額を考慮しなければならない。売却前の投資の修正額10,290から売却後の投資の修正額2,610を差し引いた7,680を修正する。連結上の売却益は25,000 − 7,680 = 17,320となる。

なぜ「修正後合算」に意味がないのか

支配を継続する場合、精算表は次のように読める。

- 単純合算 → S社修正 → 開始仕訳 → 修正後合算(=前期末連結残高)

- 修正後合算 → 当期仕訳 → 連結精算表

「修正後合算」が前期末連結残高と一致するため、ここを起点に当期の変動を追える。

支配喪失の場合、単純合算にS社のB/Sが入っていないため、開始仕訳の相手方がいない。開始仕訳だけ適用すると、投資と資本の相殺消去の片側(S社株式の貸方)だけが効き、相手方のS社の資本金・利益剰余金などは単純合算に存在しないので消去できない。結果として「修正後合算」は中途半端な数値になる。

だからこそ、連結除外では開始仕訳と支配喪失仕訳(仕訳4〜7)をセットで見る必要がある。仕訳4で開始仕訳を振り戻し、仕訳5でS社B/Sを除外し、仕訳6で持分法評価に組み替え、仕訳7で売却損益を修正する。この4つの仕訳が一体となって、連結精算表の最終値を正しくする。

検算のポイント

連結除外後のS社株式の連結B/S計上額は次の式で検算できる。

S社株式(連結) = P社帳簿価額 + 売却後の投資の修正額

= 40,000 + 2,610

= 42,610

売却後の投資の修正額は、持分法で評価した場合の投資差額に相当する。

売却後の投資の修正額 = S社資本合計 × 売却後持分比率 + のれん未償却額 − P社帳簿価額

= 201,500 × 20% + 2,310 − 40,000

= 2,610

精算表の途中経過が読みづらくても、最終値がこの式と一致していれば正しい。

参考: 持分計算表による検算

連結精算表のS社株式42,610が正しいかどうかは、持分計算表から直接検算できる。持分計算表の「X6 3/31 一部売却後(20%)」列から次の2つの数値を拾う。

拾う数値

持分計算表の最終列(X6 3/31 一部売却後 20%)から、以下の2行を拾う。

| 持分計算表の行 | 金額 | 意味 |

|---|---|---|

| P社持分 | 40,300 | S社資本合計201,500 × 20% |

| のれん | 2,310 | 未償却残高(売却後持分按分済み) |

| 合計 | 42,610 | 連結B/S上のS社株式 |

P社持分40,300はS社の純資産のうちP社に帰属する金額であり、のれん2,310は支配獲得時に認識したのれんの未償却残高を売却後の持分比率で按分した金額である。この2つの合計42,610が連結精算表のS社株式と一致する。

なぜこの2つで検算できるのか

持分法による投資評価額は、次の関係で成り立つ。

S社株式(連結) = P社持分 + のれん未償却額

持分計算表はこの分解を期ごとに追跡している。支配獲得時から売却後まで、当期純利益の按分・のれん償却・売却による持分変動がすべて反映されており、最終列の値はこれらの累積結果である。連結除外の仕訳4〜7を経由して算定した精算表の値と一致する。

連結除外の仕訳を追うルートと、持分計算表で直接計算するルートが、同じ42,610に到達する。これが検算として機能する。