未分類

Bloom Energy Q1 2026決算と過去5年の四半期推移:売上倍増と利益率プラス転換の構造変化

Bloom Energy Corporation(NYSE: BE)が2026年4月28日に発表した **Q1 2026決算** は、市場予想を全項目で上回った。売上高は 751M(コンセンサス 540M)、Non-GAAP EPS 0.44(予想 $0.12)、Non-GAAP営業利益率は 17.3%(前年同期 4.0%)まで跳ね上がっている。

ただ、単一四半期だけ見ても変化点が分からない。過去5年・21四半期 を時系列に並べて、売上高・利益率・EPSの推移をチャートにした。

Q1 2026 ハイライト(会社発表)

| 指標 | Q1 2026 | 予想 | YoY |

|---|---|---|---|

| 売上高 | $751.05M | $539.94M | +130% |

| Non-GAAP EPS | $0.44 | $0.12 | — |

| 製品売上高 | $653.3M | — | +208% |

| Non-GAAP粗利率 | 31.5% | — | +2.8pp |

| Non-GAAP営業利益率 | 17.3% | — | +13.3pp |

| 営業キャッシュフロー | $73.6M | — | +$184M |

| Adjusted EBITDA | $143.0M | — | +468% |

| 通年売上ガイダンス | $3.6B | $3.24B | — |

| 通年EPSガイダンス | $2.05 | $1.42 | — |

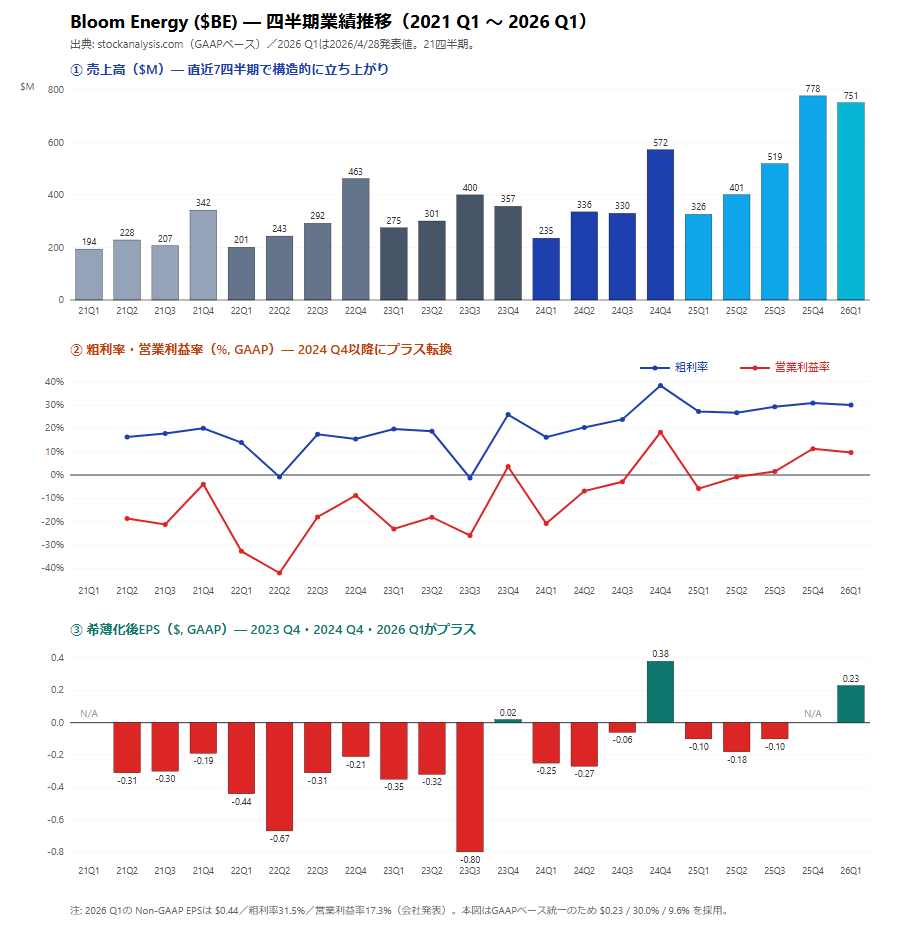

5年・21四半期の推移チャート

GAAPベースで2021Q1〜2026Q1の3指標を並べた。

① 売上高($M)

4つの局面 が見える。

- 2021〜2023:

200M〜400Mのレンジで横ばい。Q4季節性で年末に跳ねる程度 - 2024 Q4:$572Mに急騰。AIデータセンター向け燃料電池需要が顕在化したタイミング

- 2025 Q1〜Q3:

326M →401M → $519Mと階段状に上昇 - 2025 Q4・2026 Q1:

778M、751Mと、過去最高水準に張り付いた

直近2四半期で約 $1.5B の売上を作っており、これは2021〜2023年の通年に匹敵する規模。

② 粗利率・営業利益率(GAAP, %)

GAAPの利益率推移は売上以上に劇的に変わっている。

- 2021〜2023:粗利率は概ね15〜25%、営業利益率は ▲20%前後で慢性赤字

- 2024 Q4:粗利率 38.3%、営業利益率 +18.3% で初めて構造的にプラス転換

- 2025 Q1〜Q3:営業利益率は ▲5.8% → ▲0.9% → +1.5% と着実に改善

- 2025 Q4:粗利率30.9%、営業利益率 +11.3%

- 2026 Q1:粗利率30.0%、営業利益率 +9.6%(GAAP)

四半期営業利益率がGAAPベースで連続して二桁プラスを刻むのは、創業以来初めての展開。Non-GAAPベース(Q1 2026 = +17.3%)ではさらにクリアにプラス領域。

③ 希薄化後EPS($, GAAP)

EPSは粗利率以上にラグがある。

- 2021〜2023:ほぼ全四半期マイナス。最悪は 2023 Q3の ▲$0.80(在庫調整・サービス部門の損失)

- 2023 Q4:+$0.02 で初めてゼロ近傍に到達

- 2024 Q4:+$0.38 で利益体質を見せる

- 2025 Q1〜Q3:再びマイナスに(▲

0.10 〜 ▲0.18) - 2026 Q1:+

0.23**(GAAP)/**+0.44(Non-GAAP)

Q1 2026のNon-GAAP EPSは予想 $0.12 の 3.6倍。製品売上比率の上昇とサービス粗利率の改善(Non-GAAPで18.0%、前年同期4.8%)が同時に効いている。

四半期データ表

| 期 | 売上高($M) | 粗利率 | 営業利益率 | EPS(希薄化後) |

|---|---|---|---|---|

| 21 Q1 | 194.0 | — | — | — |

| 21 Q2 | 228.5 | 16.4% | -18.7% | -0.31 |

| 21 Q3 | 207.2 | 17.8% | -21.2% | -0.30 |

| 21 Q4 | 342.5 | 20.1% | -3.9% | -0.19 |

| 22 Q1 | 201.0 | 13.9% | -32.7% | -0.44 |

| 22 Q2 | 243.2 | -0.8% | -42.0% | -0.67 |

| 22 Q3 | 292.3 | 17.4% | -18.0% | -0.31 |

| 22 Q4 | 462.6 | 15.4% | -8.8% | -0.21 |

| 23 Q1 | 275.2 | 19.7% | -23.1% | -0.35 |

| 23 Q2 | 301.1 | 18.7% | -18.1% | -0.32 |

| 23 Q3 | 400.3 | -1.3% | -25.9% | -0.80 |

| 23 Q4 | 356.9 | 25.9% | +3.6% | +0.02 |

| 24 Q1 | 235.3 | 16.2% | -20.8% | -0.25 |

| 24 Q2 | 335.8 | 20.4% | -6.9% | -0.27 |

| 24 Q3 | 330.4 | 23.8% | -2.9% | -0.06 |

| 24 Q4 | 572.4 | 38.3% | +18.3% | +0.38 |

| 25 Q1 | 326.0 | 27.2% | -5.9% | -0.10 |

| 25 Q2 | 401.2 | 26.7% | -0.9% | -0.18 |

| 25 Q3 | 519.1 | 29.2% | +1.5% | -0.10 |

| 25 Q4 | 777.7 | 30.9% | +11.3% | N/A |

| 26 Q1 | 751.1 | 30.0% | +9.6% | +0.23 |

注:粗利率・営業利益率・EPSはGAAPベース(出典: stockanalysis.com)。会社発表のNon-GAAP値とは差がある。Q1 2026のNon-GAAPは粗利率31.5%/営業利益率17.3%/EPS $0.44。Q4 2025のEPSはまだデータベース未掲載。

構造変化のポイント

チャートから読み取れる転換点を整理する。

- 売上ステップアップは2024 Q4が起点:2024 Q4の

572M で、それ以前のレンジ(200〜400M)から1段上の床に乗り換えた。直近4四半期は平均約640M/四半期、年率換算で $2.5B超 - 粗利率は30%前後で安定化:2021〜2023年は10〜20%台で大きく振れていたが、2024 Q4以降は概ね 27〜38% のレンジ。コスト構造が改善している

- 営業利益率のプラス定着は2025 Q3以降:2024 Q4はQ4特需の側面もあったが、2025 Q3 +1.5% → Q4 +11.3% → 2026 Q1 +9.6% と 連続プラス を刻んでいる

- 季節性は薄まりつつある:従来Q4偏重だった売上が、Q1 2026で

751M(前期778Mからほぼ横ばい)。データセンター向け需要が四半期均等化を促している可能性 - 通年ガイダンス上方修正:2026年通年売上

3.6B(コンセンサス3.24B)、EPS2.05(同1.42)と、現在のランレートからしても強気