メモリ業界の構造変化とTrendForce活用ガイド:個人投資家のための無料情報源

関連記事:エグゼクティブサマリー / AI需要の伝達経路 / SNDK変局点分析

メモリ半導体プレイヤー(MU・SK hynix・Samsung・SNDK・キオクシア)の動きを追うために、個人投資家が最低限知っておくべき情報源は TrendForce 1社だけ で十分。年間コストゼロでメモリ業界の構造変化はほぼリアルタイムで掴める。

TrendForce とは何者なのか

TrendForce(集邦科技、Trend Force Corp)は、メモリ半導体投資家にとって デファクトスタンダード の調査会社。

基本プロフィール

| 項目 | 内容 |

|---|---|

| 設立 | 2000年(台北、台湾) |

| 創業者 | Kevin Lin(林啟東)— 台湾大学 CS学士・MBA、1999年に NeoCom Technology を創業した台湾Eコマース先駆者 |

| 本社 | 台北、台湾 |

| 海外拠点 | 中国 深圳(2004年〜)、北京(2004年〜) |

| 主要ブランド | DRAMeXchange、WitsView、LEDinside、EnergyTrend、Topology の5研究部門 |

| カバレッジ | DRAM、NAND Flash、PC、スマートフォン、ノートPC、タブレット、TV、モニター、ディスプレイ、LED、照明、グリーンエネルギー、半導体、通信 |

| 会員 | 約41万人 |

| 主要顧客 | Samsung、SK hynix、Micron、Apple、Google 等のサプライチェーン企業 |

| 公式サイト | trendforce.com(英語) / datatrack.trendforce.com(チャート可視化) |

5つの研究部門の役割分担

| 部門 | 主領域 | 本記事で参照しているのはここ |

|---|---|---|

| DRAMeXchange | DRAM/NAND Flash 専門。月次契約価格・スポット価格・容量分析 | ★ |

| WitsView | TVパネル・ディスプレイ市場 | |

| LEDinside | LED市場、特殊照明 | |

| EnergyTrend | 太陽電池、リチウムイオン電池、グリーンエネルギー | |

| Topology(2014年買収) | 国際市場戦略、コンサルティング |

メモリ半導体の話で「TrendForce が言っている」と引用される情報のほとんどは、実態としては DRAMeXchange 部門 の分析。1999年に独立サイトとしてスタートし、2000年に TrendForce 創業時に統合された、アジア最大級のメモリ市場インテリジェンス。

なぜ TrendForce の情報が「権威」なのか

- サプライチェーン現場ヒアリング:台湾・中国(深圳/北京)・韓国にアナリスト網があり、Samsung/SK hynix/Micron/キオクシア/Sandiskの現場と直接対話。企業の公式発表より早く 価格動向を捕捉する

- メーカー自身も購読:Samsung・SK hynix・Micronといった当事者も TrendForce のレポートを業界ベンチマークとして利用。これは「業界全員の合意がそこにある」ことを意味する

- メディア標準ソース:Bloomberg・Reuters・WSJ・Nikkei・日経電子版等で メモリ価格の標準引用ソース。彼らの月次レポートが出ると、関連株が即座に動く

- 構造的予測の的中率:2025年7月のQ3 +5-10%予測 → 11月のスーパーサイクル確認 → 1Q26 +33-38% → 上方修正+55-60% という予測の段階的精度が高い

- 無料アクセスの広さ:News記事・DataTrackチャートを完全無料で公開しているのは、業界スタンダードとしての地位確立を最優先しているから(収益はGold+メンバーの詳細レポートで稼ぐビジネスモデル)

無料/有料の使い分け

| カテゴリ | アクセス | 内容 |

|---|---|---|

| News / Press Release | 無料 | 各四半期予測・月次サマリー記事 |

| DataTrack(チャート可視化) | 無料(ログイン不要) | NAND/DRAM スポット価格の月次チャートを2023年から閲覧可能 |

| Research Reports(PDF) | 有料 | 詳細な月次データシート、コンサルレポート(Gold+ Member限定) |

| Premium Datasets(CSV/XLS) | 有料 | 生データダウンロード |

個人投資家として TrendForce をどう使うか

- 月次の必読ルーチン:TrendForce News(無料)の "Memory" カテゴリを月初・月中に確認

- DataTrackブックマーク:NAND Wafer Spot と DRAM Spot の2チャートだけで業界の構造変化を察知できる

- 四半期予測の重視:Q+1のNAND/DRAMコンセンサス予測(QoQ%変動率)が出たら、メモリ半導体銘柄(MU・SK hynix・Samsung・SNDK・キオクシア・WDC)のウォッチリストを更新

- 上方修正のチェック:「Sharply Upgraded」「Memory Price Outlook」等のキーワードを含む記事は、業界の確信度が一段上がった瞬間。これは点ではなく線のシグナル

DataTrack 無料チャート:1ページで業界変化を察知

決定的なチャートが2枚、無料で見られる:

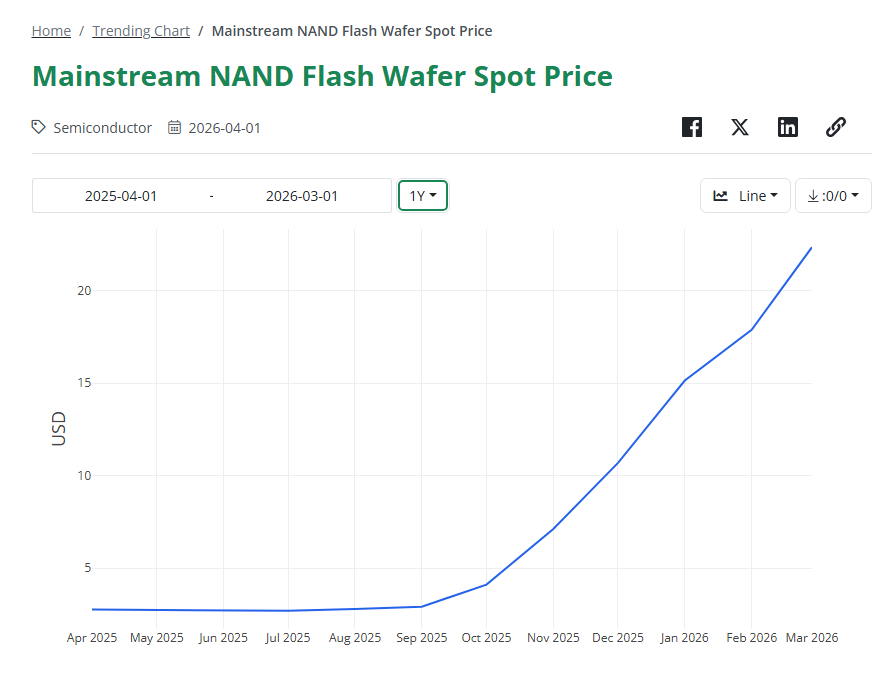

NAND Flash Wafer Spot Price

Mainstream NAND Flash Wafer Spot Price - TrendForce DataTrack

- 2025年4月〜9月:≈3ドル前後で完全に横ばい(NANDサイクル底)

- 2025年10月:≈4ドルへ初めて緩やかな上昇開始 — ★ スポット価格に変化が出た最初の月

- 2025年11月:≈7ドル(前月比+75%)

- 2025年12月:≈11ドル

- 2026年1月:≈15ドル

- 2026年2月:≈18ドル

- 2026年3月:≈22ドル

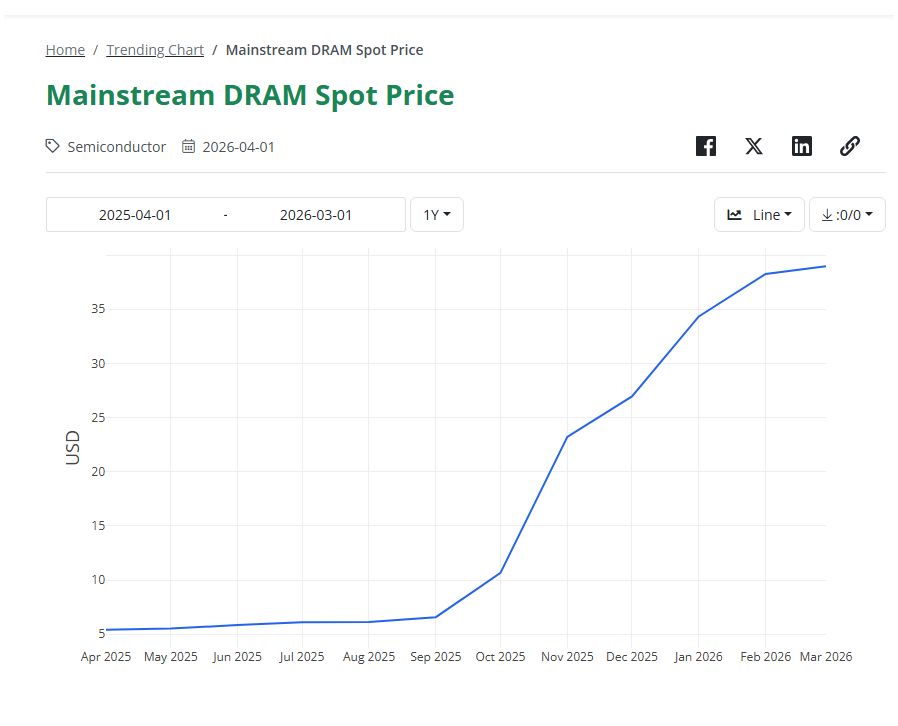

DRAM も同じパターン

Mainstream DRAM Spot Price - TrendForce DataTrack

- 2025年4月〜9月:≈5-6ドルで完全に横ばい

- 2025年10月:≈11ドル(前月から約2倍)— ★ NANDと同じ月にDRAMも噴いた

- 2025年11月:≈23ドル

- 2025年12月:≈27ドル

- 2026年1月:≈34ドル

- 2026年2月:≈38ドル

- 2026年3月:≈39ドル

1年で約7.8倍(5ドル→39ドル)。NANDの ≈3ドル→22ドル(約7.3倍)と並列して動いており、これは「メモリ業界全体のスーパーサイクル開始」が10月に確定的に始まったことを意味する。

DataTrackはログイン不要・完全無料でこのチャートを閲覧でき、JPG/PNG画像のダウンロードも無料。CSV/XLSの生データダウンロードのみ有料アカウントが必要。月次でこの1ページだけブックマークして開く運用なら、追加コストはゼロ。

Micron(MU)保有者は何を見ればいいか

Micron Technology(MU) は、メモリ半導体メーカーの中でもポートフォリオが複雑:

| 製品 | Micronの売上構成(概算) | 該当するTrendForceチャート |

|---|---|---|

| DRAM(HBM・サーバー・モバイル含む) | 約70-75% | ★ DRAM Spot Price |

| NAND Flash(コンシューマ・データセンターSSD) | 約25-30% | NAND Flash Wafer Spot |

| その他(NORなど) | 微小 | — |

つまり Micronは主にDRAM企業。NANDも作っているがメインはDRAM。SNDK・キオクシアが「純粋NANDプレイ」なのに対し、Micronは 「DRAM + NAND + HBMの総合メモリプレイ」。さらに2024年以降、HBM(AIサーバー用高帯域DRAM)が急成長領域になっており、Micron は SK hynix を追う立場で HBM3E・HBM4でNVIDIAに供給開始している。

Micron保有者の優先チャート(無料・DataTrack)

| 優先度 | チャート | URL | Micronとの関係 |

|---|---|---|---|

| ★★★ | Mainstream DRAM Spot Price | /Chart/content/4694 | 売上の70-75%を占めるDRAMの価格動向。最重要 |

| ★★★ | DRAM Makers' Capex(全社合計) | /Chart/content/94 | 業界全体の供給能力増減。供給制約の確認 |

| ★★ | Mainstream NAND Flash Wafer Spot Price | /Chart/content/4695 | 売上の25-30%を占めるNANDの価格動向 |

| ★★ | Global Branded DRAM Manufacturers' Revenue(全社) | /Chart/content/88 | DRAM業界全体の売上規模・伸び率 |

| ★★ | DRAM Makers' Capex: Samsung | /Chart/content/3489 | 最大手の投資動向。MicronのHBM参入余地 |

| ★ | DRAM Makers' Fab Capacity Breakdown by Brand | /Chart/content/89 | 各社のキャパシティシェア(HBMへの転用具合) |

| ★ | Server Shipment | /Chart/content/30 | AIサーバー需要 = HBM需要の代理指標 |

Micron特有の追加ウォッチポイント(TrendForce News)

DataTrackの月次価格チャートに加えて、Micron固有のシグナルとして TrendForce News 内で以下のキーワードを月次で検索:

- 「HBM3E」「HBM4」:HBM世代交代タイミング。Micronの主要成長ドライバー

- 「Server DIMM」:AIサーバー向けDIMM価格動向。Micron売上の高マージン領域

- 「DDR5」:データセンター向け主力DRAM

- 「Samsung HBM yield」「SK hynix HBM」:競合HBMの歩留まり問題はMicronに有利

- 「LPDDR5」「LPDDR6」:モバイル向けDRAM、AIスマホ需要

メモリ半導体銘柄ごとの「見るべきチャート」マッピング

| 銘柄 | 主要事業 | 優先チャート |

|---|---|---|

| MU(Micron) | DRAM 70-75% + NAND 25-30% + HBM | ★★★ DRAM Spot + ★★ NAND Wafer Spot + HBM動向ニュース |

| SNDK(Sandisk) | 純粋NAND/SSD(HBF参入) | ★★★ NAND Wafer Spot + HBF標準化動向 |

| キオクシア(285A) | 純粋NAND(DRAM自社生産なし) | ★★★ NAND Wafer Spot + DRAM Spot(DRAM調達コスト用) |

| SK hynix(000660) | DRAM + NAND + HBM最大手 | ★★★ DRAM Spot + HBM動向ニュース |

| Samsung(005930) | DRAM + NAND + ファウンドリ + 全領域 | ★★ DRAM Spot + ★★ NAND Wafer Spot + ファウンドリ売上 |

| WDC(Western Digital) | HDD(NANDはSandiskに分離済み) | HDD出荷・データセンター需要動向 |

| STX(Seagate) | HDD専業 | ニアラインHDD出荷動向(DataTrackには直接無し、四半期決算で確認) |

Micron保有者の運用案:DRAM Spot を主要モニター、NAND Wafer Spot を補助モニター、四半期ごとに TrendForce News で HBM/Server DIMM の上方修正を確認。これだけで月次30分のルーチンで業界線を追える。

各社シェアはPROチャートだが、無料News記事で四半期ごとに公開されている

DataTrackで「DRAM Makers' Fab Capacity Breakdown by Brand: Samsung」「: SK hynix」等の 個社別チャートはPRO(有料) になっている。ただし、TrendForce News では同じデータが 四半期ごとに無料記事として公開 されている。タイトルに Revenue Ranking Market Share Top X Suppliers などのキーワードが入る。

直近のメモリ各社シェア(無料News記事から抽出)

Q4 2025 DRAM 売上シェア(TrendForce 2026/02/26):

| 順位 | 企業 | 売上 | シェア | 前期比 |

|---|---|---|---|---|

| 1 | Samsung | 19.3B | 36.0% | +3.4ppt(首位奪還) |

| 2 | SK hynix | 17.2B | 32.1% | -2.5ppt |

| 3 | Micron | 12.0B | 22.4% | -1.0ppt |

| 上位3社合計 | 48.5B | 90.5% |

Q3 2025 NAND 売上シェア(TrendForce 2025/12/03):

| 順位 | 企業 | シェア | 前期比 |

|---|---|---|---|

| 1 | Samsung | 32.3% | — |

| 2 | SK hynix(Solidigm含む) | 19.3% | — |

| 3 | Kioxia | 15.3% | +33.1% QoQ売上 |

| 4 | Micron | — | — |

| 5 | SanDisk | 12.4% | — |

Q4 2025 NAND 売上(TrendForce 2026/03/03):上位5社合計売上 +23.8% QoQ、Kioxia売上 3.31B(+16.5% QoQ、過去最高)

各社シェア取得用の四半期News記事(無料)

毎四半期同じパターンでURLが発行されているので、ブックマークして月初に確認する運用が最効率:

| 記事種別 | 記事タイトルのパターン | 確認月 |

|---|---|---|

| DRAM Revenue Ranking | "DRAM Revenue / Market Share Ranking" | 2月、5月、8月、11月 |

| NAND Revenue Ranking | "Top Five NAND Flash Suppliers..." | 3月、6月、9月、12月 |

| Mobile DRAM Ranking | "Revenue Ranking among Mobile DRAM Suppliers" | 2月、5月、8月、11月 |

| Server DIMM | "Server DIMM Price..." | 月次 |

| HBM Market Share | "HBM Capacity / Revenue Ranking" | 四半期ごと |

これらは trendforce.com/presscenter/news/ または trendforce.com/news/ で月次に発行されており、すべて 無料HTML記事。

つまり、各社シェア・順位データはPROチャートで月次トラッキングする必要なし。四半期ごとのNews記事を月初に1回読むだけで十分。チャートで連続的なトレンドを見たい場合のみPROアカウントが必要だが、個人投資家の意思決定では不要。

NAND価格はまだどこまで上がるか:構造変化と上限の追跡

「NANDは汎用商品からAI推論必須インフラに格上げされ、シクリカルから構造的需給逼迫に転換した」は重要な視点。ただし正確には 「サイクルが崩壊した」のではなく「AI需要の伝達経路によって、サイクルの振幅・期間・天井が変質した」(AI需要の伝達経路で詳述)。Layer 1が失速すれば、約6ヶ月でメモリ層も連鎖反転するため、構造変化は不可逆ではない。

現在地と直近の価格予測

| 時点 | NAND Wafer Spot | DRAM Spot |

|---|---|---|

| 2025年4月 | ≈3ドル | ≈5ドル |

| 2026年3月(直近) | ≈22ドル | ≈39ドル |

| 1年倍率 | 約7.3倍 | 約7.8倍 |

TrendForce 2Q26予測(2026/03/31):

- NAND契約価格 +70-75% QoQ(Tom's Hardware確認)

- DRAM契約価格 +63% QoQ

- AIサーバー需要が長期契約(CSPロックイン)で供給を確保

つまり、6月までにNANDスポットは更に約1.7倍 = $37-40レンジ に到達する可能性がある。

需給ギャップが構造的に拡大している

2026年通期の見通し(TrendForce):

- 需要成長: +20-22% YoY(AI推論、データセンターSSD牽引)

- 供給成長: +15-17% YoY(メーカーの慎重なcapex方針)

- ギャップ: 約 -5ppt の慢性的供給不足

メモリ業界は 2026年通期で「ドライイヤー」(PC OEMがSSDスペック切り下げを強いられるレベルの不足)と TrendForce が表現している。

価格上限を決定する3つの構造要因

1. キャパシティ追加のタイムライン(最重要)

新しいNANDファブの建設・量産立ち上げには 12-18ヶ月。Samsung・SK hynix・Kioxia・Micron・Sandisk全社が2025-2026年を 「慎重投資年」 と位置付けており、本格的なキャパシティ追加は 2027年後半〜2028年まで実現しない とTrendForceは予測。

→ 少なくとも2027年前半までは構造的供給逼迫が継続。価格は下方ではなく上方バイアス継続。

2. 3D NAND層数による cost-performance 追跡

NANDは3D化(垂直積層)で同じウェハ面積で層数倍のビットを格納できる。層数の進化が、コスト構造を決める:

| 世代 | メーカー | 層数 | 量産タイミング |

|---|---|---|---|

| BiCS8 | Sandisk・Kioxia | 218層 | 2026年〜(現行立ち上げ中、Q2 FY26で15%) |

| V9 | Samsung | 280層級 | 2026年量産 |

| 321層QLC | SK hynix | 321層 | 2026年下期 |

| G10 | Micron | 300層級 | 2026年〜 |

| BiCS9 | Sandisk・Kioxia | 400層超想定 | R&D段階(量産は2027-2028年) |

層数が増えれば 同じウェハで取れるビット数が約20-30%/世代 で増加。つまり:

- 短期:スポット価格は上昇(供給不足)

- 長期:層数進化でコスト/ビットは構造的に低下

スポット価格 × ビット/ウェハ で 「ウェハあたり売上」 を見ると、メーカーの収益性は層数進化の方が支配的。価格が天井に達しても、層数進化で収益拡大は継続する。

3. DRAMとの代替性閾値

理論的価格上限:NANDの単位ビットあたりコストがDRAMに近づく水準。

| メディア | 単位ビットコスト(概算) | NAND との比 |

|---|---|---|

| HBM3E | ~$15/GB | NAND の 約75倍 |

| DDR5 DRAM | ~$2/GB | NAND の 約10倍 |

| NAND TLC(現在) | ~$0.05-0.20/GB | 1.0x(基準) |

| NAND QLC(現在) | ~$0.03-0.15/GB | 0.7x |

現在のNAND価格は DRAMの約1/10程度のビットコスト。スポット価格が更に5倍上昇しても、まだDRAMの1/2程度。NANDがDRAMより高くなることは経済的にあり得ないので、ここがハード上限。

→ 理論的には現在価格から 更に約3-5倍まで上昇余地 があるが、実際には需要側(AI capex)の支払い余力で頭打ちになる。

結論:上昇余地はまだあるが、追跡指標を持つことが重要

- 2026年内: 2Q26 +70-75%、3Q26も上昇継続(夏〜秋)。

22 →35-50レンジが視野 - 2027年前半: ピーク到達の可能性。新キャパシティが立ち上がり始める

- 2027年後半〜2028年: 供給拡大で調整局面(ただしAI需要が継続すれば限定的)

- 長期天井: NANDがDRAMより高くなることはない(理論上の最大3-5倍)

追跡すべき3つの先行指標(TrendForce DataTrack + News で全て無料):

- NANDスポット価格の月次MoM変化率(DataTrack) — 上昇率が鈍化したら天井接近のシグナル

- 3D NAND層数の進化発表(ニュース) — BiCS9・V10・第11世代の量産タイミング = 供給拡大の前兆

- AIキャパシティ投資のガイダンス(NVIDIA・ハイパースケーラのearnings) — 需要側の継続性確認

11月20日のレポート(Q1 2026 NAND二桁%上昇予測)の所在

NAND Flash Prices Likely to Jump Double Digits in Q1, as Makers Reportedly Hike in Turns(2025/11/20)

これは無料のニュース記事(PDFではなくHTML)として公開されている。本文はTrendForceの公式予測で、「Q1 2026のNAND契約価格は二桁%QoQ上昇、SSD・eMMC・UFSの全カテゴリで」と明記。これがDataTrackのスポットチャートと突き合わせると、この発表の翌週(11月後半)にスポット価格は7→11へ急加速しており、ニュース記事のタイミングがほぼ確定的なシグナルだったことが事後検証できる。

その他の主要TrendForce無料記事も、すべて https://www.trendforce.com/presscenter/news/... または https://www.trendforce.com/news/... のURLでアクセス可能。PDFではなくHTML記事として、誰でも読める。

参考資料:TrendForce関連リンク集

無料DataTrackチャート

- Mainstream NAND Flash Wafer Spot Price

- Mainstream DRAM Spot Price

- DRAM Makers' Capex Total

- DRAM Makers' Capex: Samsung

- DRAM Makers' Fab Capacity Breakdown by Brand

- Global Branded DRAM Manufacturers' Revenue

- Server Shipment

無料News記事(過去1年の主要レポート)

- 3Q25 NAND Flash Contract Prices Projected to Rise 5–10% (2025/07/09)

- NAND Flash Prices to Rise 5–10% in 4Q25 (2025/09/25)

- Global DRAM Revenue Jumps 30.9% in 3Q25 (2025/11/26)

- NAND Flash Prices Likely to Jump Double Digits in Q1 (2025/11/20)

- NAND Wafer Supply Tightens Further, +60% Hikes in November (2025/12/01)

- Q3 2025 NAND Flash Demand: Kioxia Posts Highest QoQ Growth 33.1% (2025/12/03)

- Enterprise SSD Prices and Shipments Surge in 3Q25 (2025/12/05)

- Memory Makers Prioritize Server Applications in 1Q26 (2026/01/05)

- 1Q26 Memory Price Outlook Sharply Upgraded (2026/02/02)

- Q4 2025 DRAM Revenue Up 29.4%; Samsung Regains No. 1 (2026/02/26)

- Q4 2025 NAND Top 5 Suppliers Post 23.8% QoQ Revenue Growth (2026/03/03)

- AI Server Demand to Drive Memory Price Increases in 2Q26 (2026/03/31)

次に読む:

- 投資論の核心と4反論 → エグゼクティブサマリー

- AI需要の伝達構造とLayer分析 → AI需要の伝達経路

- 線で見るための実用シグナル例 → SNDK変局点分析